スマホ保険はいつ入るべき? 購入後すぐ加入した方がいい理由

- 2026年05月29日

- スマホ

新しくスマホを購入した時、考えることになるのが保険・補償サービスの加入です。

携帯ショップをはじめ、購入の際にも加入を案内されることが多いのではないでしょうか。

以前は購入時に加入するかどうかを判断しなければいけませんでしたが、現在では多少猶予があることや、後からでも加入できるサービスが登場しているなど、環境も変わってきています。

ただタイミングが選べるようになると、いつ入るべきなのか悩ましくなります。

本記事では、スマホ保険の加入タイミングについて、分かりやすく解説していきます。

目次

スマホ保険とは?

スマホ保険とは、スマートフォンの故障や破損、水濡れなどに備えるための補償サービスの1種です。

保険会社が提供する少額の保険で、万が一スマホが故障した際の修理費用負担を軽減することができます。

スマホ保険については下記の記事にも詳細をまとめています。

スマホの高額化で注目のサービス

以前は「スマホが壊れたら買い替える」という考え方も一般的でしたが、現在ではスマホの高性能化が進んだことで1台10万円〜20万円を超える機種も増えており、簡単に買い替えられるものではなくなっています。

特に、日本で人気のiPhoneシリーズや近年相次いで登場している折りたたみスマホといったハイエンド端末は、非常に高額です。

例えばiPhone Pro Max系、Galaxy Z Fold系、Xperia 1シリーズ、Google Pixel Pro系などは20万円前後になるケースもあります。

そのため、落下や水没による故障リスクに対して、「修理しながら長く使う」という考え方が強くなっています。

さらに問題となるのが、本体価格の高額化に伴って修理費用も高くなっている点です。

近年のスマホは、有機ELディスプレイや高性能カメラ、高密度バッテリー、防水構造など、精密で高価な部品が多く使われています。

その結果、画面割れだけでも数万円かかることが珍しくありません。

損傷が大きく本体交換などの対応になった場合は10万円近い出費となることもあり、壊れると家計へのダメージが大きい時代となっています。

そのため、スマホの補償サービス、特に安価で利用できるスマホ保険が注目されるようになってきています。

どのようなトラブルから守ってくれる?

スマホ保険は、主に「偶然起きる故障や事故」による損害を補償するサービスです。

主なトラブルとしては、落下による画面割れ、水濡れ・水没、衝撃による故障、自然故障、バッテリー関連の不具合などが挙げられますが、中でも特に多いのは落下による画面割れです。

スマホは毎日持ち歩くため、ポケットやカバンから落ちてしまったり、移動中に何かにぶつかって手から滑り落ちたりといった落下の事故が、非常に起こりやすくなっています。

近年のスマホは画面が大型化し、ベゼルも薄くなっているため、衝撃によっては以前より割れやすいということもあります。

近年はお風呂での使用や防水ケースをつけての海・プールでの使用も多くなっているため、水濡れトラブルも少なくありません。

高い防水性が謳われているため過信してしまいがちですが、使用していると僅かなフレームのゆがみやパッキンの傷みなどが生じて防水性能が失われることがあります。

そのまま気づかずに使うと、浸水して正常に動作しなくなってしまいます。

また、多くのスマホ保険で対象外となるのが紛失とバッテリーの消耗です。

盗難は補償されるものもありますが、紛失は別扱いになるケースが多くなっています。

バッテリーの消耗(持ちが悪くなった)は、使用し続けていれば確実に起きる経年劣化であるため、偶発的に起きたトラブルではないとして対象外となります。

メーカーの保証や通信キャリアの補償との違い

スマホの補償サービスといえば、メーカーの保証や通信キャリアの補償もメジャーです。

特にiPhoneのAppleCare+は非常に知名度が高いため、スマホ保険と比較されることも少なくありません。

メーカー保証は、スマホを含む家電製品全般に無料で付帯されているもので、1年間有効です。

ただ、保証の対象となるのは主に初期不良や自然故障で、落下による画面割れや水没など、利用者側の事故による故障は対象外となることが一般的です。

ただ、メーカーによってはメーカー保証を有償で延長するサービスを提供していることがあります。

保証期間を延長した上、利用者側の事故による故障も対象になるものが殆どで、AppleCare+もこれにあたります。

一方の通信キャリアは、通信サービスを利用するための機器としてスマホの故障時にサポートをしてくれるサービスです。

スマホ購入時に加入することが一般的で、通信キャリアならではの手厚いサポートが魅力です。

メーカーの延長保証と同じように、利用者側の事故による故障も含めて補償してもらうことができます。

利用を検討するうえで最も大きなポイントとなるのは、利用料金とサポートの多さです。

利用料金の差は現在圧倒的で、スマホ保険は非常に安価に利用することができます。

AppleCare+を例にとると、iPhoneのスタンダードモデルで月額1,180円、上位モデルで紛失・盗難も対応するプランにすると月額1,740円もかかってしまいます。

さらに修理サポート時に一定の自己負担金が発生するため、トータルでは数万円かかることもあります。

キャリア補償は、サポートが充実しているためさらに高額となるケースがほとんどです。

スマホ保険でれば月額数百円でりようできるので、大きく費用を抑えることができます。

一方でサポートの充実度は、メーカー保証・キャリア補償に軍配が上がります。

スマホ保険は基本的に経済的な負担を抑えるものですが、メーカーやキャリアは交換機の先出しや代替機の貸し出しなど、金銭面以外の困りごとに対応するサポートも利用できます。

基本的にどちらの方が優れているということはありません。

補償サービスの金額は補償内容に応じて高くなるものなのです。

そのため、スマホ保険は金銭面以外のサポートがないが安価、メーカーの保証とキャリアの補償は高額だがサポートも手厚いサービスとして、棲み分けて捉えるのが適切といえます。

スマホ保険は「購入後すぐ」の加入が望ましい

スマホ保険は、基本的にスマホを購入した後すぐに加入するのがオススメです。

理由はシンプルで、購入直後に故障させてしまう事例は少なくないからです。

事故はいつ起きるのか分からないので、あえて待つ意味はほぼありません。

加えて、スマホの購入直後は、それに合うケースや保護フィルムを用意する前ということもありえます。

それまで使っていたスマホから大きさや重さが変わっていると、扱いに慣れておらず手を滑らせてしまうことも珍しくありません。

また、スマホ保険は「壊れてから加入する」ことはできません。

既に故障している端末は補償対象とすることができないので、トラブルが起きてからでは遅いです。

早めに加入して、いつトラブルが起きてもいいように備えておくのが望ましいです。

スマホ保険は時間が経つても加入できる?

スマホの購入直後に加入しなかった場合、もうスマホ保険は利用できないのでしょうか。

メジャーなメーカー保証やキャリアの補償は、端末の購入時に案内されることが多いため、その際に加入するのが一般的です。

あとから加入することも可能ですが、猶予は長くても30日程度で、早く加入する必要がある点は変わりありません。

これに対しスマホ保険は、購入からしばらく経ってからも加入できるケースがほとんどです。

サービスにもよりますが、購入から1年までのものや購入時期の制限はないというものもあります。

もちろんスマホに損傷がなく正常に動作することが前提となりますし、あまり期間が空いていると加入時や保険金申請の際の審査が難航する可能性もあります。

加入前に故障してしまった場合、補償を受けられないことも変わらないので、もし「スマホ保険が必要だ、入ろう」と思ったのであれば、購入直後でなくても速やかに加入するのがよいでしょう。

スマホ保険を選ぶ際に確認しておきたいポイント

スマホ保険はどれも同じように見えますが、実際には補償内容や加入条件にかなり違いがあります。

「入っておけば安心」と思っていても、内容を確認せずに加入すると、いざという時に補償対象外となってしまうこともあります。

特に確認しておきたいのが、「どのような故障が補償されるのか」という点です。

落下による画面割れや水没には対応していても、盗難や紛失は対象外となっているケースが珍しくありません。

また、バッテリーの劣化についても、経年劣化として扱われ補償されないことが一般的です。

さらに、保険金の上限額や年間利用回数も重要です。

最近のハイエンドスマホは修理費用が非常に高額になっているため、補償上限が低いと修理費をカバーしきれない可能性があります。

加えて、加入条件もサービスによって異なります。

新品限定のものもあれば、中古スマホやSIMフリー端末に対応しているものもあります。

購入後◯日以内といった加入期限が設定されていることも多いため、加入できる条件は事前に確認しておきたいところです。

また、保険金請求時に必要となる書類や、修理方法についても違いがあります。

修理証明書が必要な場合や、指定修理店のみ対象となるケースもあるため、利用方法まで含めて確認しておくと安心です。

スマホ保険が向いている人

スマホ保険は、「スマホを長く使いたい人」や「月々の支払を安定させたい人」に向いています。

補償サービスは、スマホの故障に備えるのが目的です。

もし万が一のトラブルが起きて買い替えや高額の修理費用が発生しても気にならない場合には、入る必要はないでしょう。

ただ、この突然の大きな出費を避けたいと思うのであれば、補償サービスを利用して備えておくのが望ましいです。

メーカーの延長保証や通信キャリアの補償は、いわゆる公式のような立ち位置であり、補償サービスの候補としては筆頭といえるでしょう。

これらはサポートが豊富しており、大きな企業が提供しているサービスであることから、安心感は抜群です。

ただ、その充実したサービス内容のために、利用料金は高めです。

後々の経済的損失に備えるために高額の支払いをすることになるので、考えなしに利用すると本末転倒になってしまう可能性も否めません。

そのためこれらのサービスは、普段の行いやこれまでの経験から何度も壊す可能性が高いと感じている人や、多少高額でも安心感を重視したいという人に向いています。

これに対してスマホ保険は、安価であることが大きな魅力です。

月々の負担が軽いため、長期利用にも適しています。

一方で補償金額は年間でいくらまでと決められているため、短期間で何度も修理が発生してしまうと、スマホ保険では賄えず足が出る可能性があります。

そのため、修理を何度も行っている人には向かず、どちらかといえば「壊さないと思うけど、いざ壊れると困るのでお守り代わりに利用したい」という人に向いています。

異なる特徴を持つサービスなので、どちらの方が優れているということではなく、適したものを使うのが正解です。

自身がどちらに当てはまるかを考えたうえで、選択するとよいでしょう。

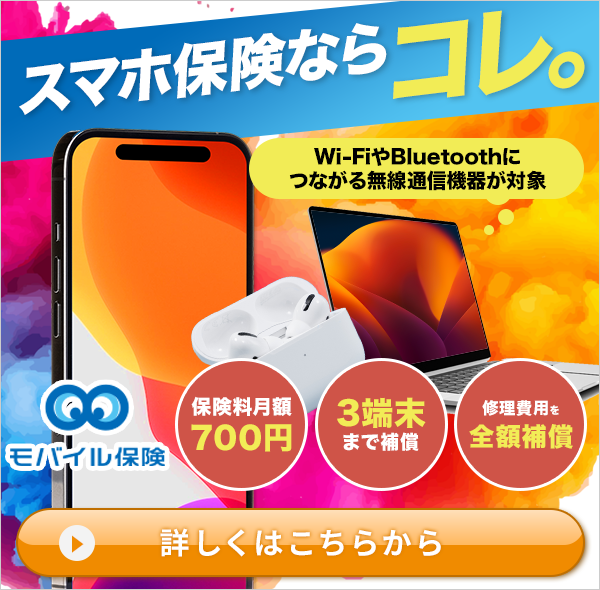

スマホ保険を検討しているなら「モバイル保険」がオススメ

「モバイル保険」はスマホ保険の代表的なサービスです。

スマホ保険としては最も古く、多くの方に利用されています。

モバイル保険は1契約で3端末までまとめて補償できることが特徴的です。

スマホの2台持ちや家族の分を保険に入れたいと場合に、それぞれ個別に保険をかける必要がなくなります。

さらに、Wi-FiやBluetoothにつながるモバイル通信機器全般に対応していることも特徴で、スマホに限らずタブレットやノートパソコン、ワイヤレスイヤホンなど、様々な機器に利用できます。

現代ではスマホ以外の機器も複数利用していることが多いため、まとめて利用できる人は少なくないでしょう。

保険料は月額700円ですが、3台登録すれば1台あたり233円であり、非常に安価です。

年間10万円までという補償金額の上限以内であれば、修理時に自己負担金が発生することもないため、費用負担を大きく抑えることができます。

スマホ保険の加入を考えているのであれば、ぜひ一度検討してみてください。

詳細は下記の記事にも記載しています。

- 1契約で最大3台まで登録可能

- スマホ以外のモバイル通信機器に幅広く対応

- 修理費用を年間最大10万円まで補償

- 月額700円で利用可能

まとめ

スマホ保険は、スマホの故障や破損に備えるための補償サービスです。

近年はスマホ本体や修理費用が高額化しているため、万が一に備えて加入する人も増えています。

スマホ保険は購入後しばらく経ってからでも加入できるケースがありますが、故障してから加入することはできません。

そのため、必要だと感じているのであれば、できるだけ早めに加入しておくのが安心です。

特に最近のスマホは、画面割れだけでも高額な修理費用がかかることがあります。

落下や水濡れなどのトラブルはいつ起きるか分からないため、万が一に備えて補償内容や加入条件を確認し、自分に合ったサービスを選ぶようにしましょう。

![]()

この記事を書いたライター

モバイル保険 メディア編集部